一文了解速冻食品市场

“速冻食品”又称急冻食品,是指将各类加工后的新鲜食品或处理后的原料进行深度快速冷冻(要求在-30℃以下、在30分钟内将食品的中心温度迅速降到-18℃以下)的食品。在该温度下,食品内80%以上的水分会变成冰晶,能有很大效果预防食物的细胞组织被破坏,达到保鲜的目的,以及方便在低温(一般-18℃)下进行储存、运输和销售等。

速冻食品的主意最早是由爱斯基摩人想出来的,他们喜欢把鱼挂在室外,在零下40℃的寒冷天气下,鱼在几分钟内就冷冻了,而且融化后味道也依然保持鲜美。美国克拉伦斯·博得赛亚观摩发现后,于是在1924年制造了第一台可以迅速冷冻食品设备,速冻加工品随即问世。

目前速冻食品已发展出有速冻鱼糜制品、速冻肉制品、速冻面米制品、速冻菜肴制品以及速冻其他制品等五大类。

速冻食品产业链包括上游鱼糜、肉类、各类粉等农副产品及加工业,中游速冻饮食业,下游主要面向经销商、商超、餐饮酒店等。

速冻食品原材料为大宗农产品,包括鱼糜、肉类和粉类等。其中,原材料成本在速冻食品的生产所带来的成本中占比较大,因此其价格波动对速冻饮食业的盈利水平有一定影响。

中游速冻食品属于深加工饮食业。该行业产品质量特别大程度依赖于原材料的质量等级。目前,速冻饮食业经营模式表现为易受销售经营渠道及物流的影响,且生产集中并对全国或某一特定区域销售或在全国主要销售重要区域就地设厂并扩大销售,以及较多采用经销商销售模式的主要特征。

经销商、商场超市、酒店、宾馆、家庭、快餐店以及包括学校、军队、医院、政府等企业和事业单位等构成了速冻食品下游。其中火锅料制品和速冻面米制品属于我国速冻食品的主要市场制品,目前面向以农贸批发为主的经销商户,以卖场为主的商场超市客户,以及以餐饮业、酒店为主的特通销售客户。

速冻饮食业属于终端日常消费品行业,具有很强的刚性消费,其发展与宏观经济发展以及国民收入水平密切相关,目前行业处于快速地发展期。

近年来随着时下人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费,因此对营养价值高、食用便利、安全卫生的速冻食品的需求越来越大。

据Datamonitor统计,2006-2010年全球速冻食品零售终端销售额(不包括业务市场)复合增长3.5%。整体看来,全球速冻食品呈现稳定缓慢增长,且存在结构调整和单价上升的趋势。

现阶段,欧洲地区速冻食品零售终端销售顶级规模,占据了全球37.6%的份额,其次是亚太地区,占据了31.5%,剩下美洲地区(包括美国、加拿大等),占据了27.7%。其中,速冻食品在亚太地区最大的市场是日本,约占据了38%的份额,其次是中国,占据了33%,印度起步较晚,且冷链物流供应不发达,仅占据了1%左右。

我国速冻食品产业起步于20世纪70年代(1973年北京、青岛、上海3个速冻食品厂同时从日本引进螺旋式速冻机,开始了我国速冻食品的新发展),刚开始主要以冷冻蔬菜、冷冻海鲜和肉类为主,目的是为满足出口需求,其产业布局基本集中在沿海和经济发达地区,在当时福建省为速冻食品出口大省。进入80年代,国内出现速冻面食、面点等产品,并逐步进入大中城市,生产厂商和产能布局也由最初的福建省推广至山东、江苏、浙江、广东和上海等东南沿海地区。90年代以来,随着城市化进程,家用冰箱、微波炉、商业用冰柜、陈列冷柜的普及,流通和消费冷链逐步形成,中国速冻食品,尤其是速冻米面食品开始步入寻常百姓家,产量大幅度增长。但受终端流通渠道变革的影响,速冻食品产业由原来的沿海发达城市集聚到河南等具有较强原材料优势的省份(1999年,上海市场销售的速冻食品25%均来自外埠地区,尤其是来自河南地区;而过去北京市场接近60%的份额已经被外埠产品所占据。)。

自21世纪以来,我国速冻饮食业仍旧维持稳定增长,但伴随着终端零售业的变革,速冻食品产业进入竞争发展阶段。

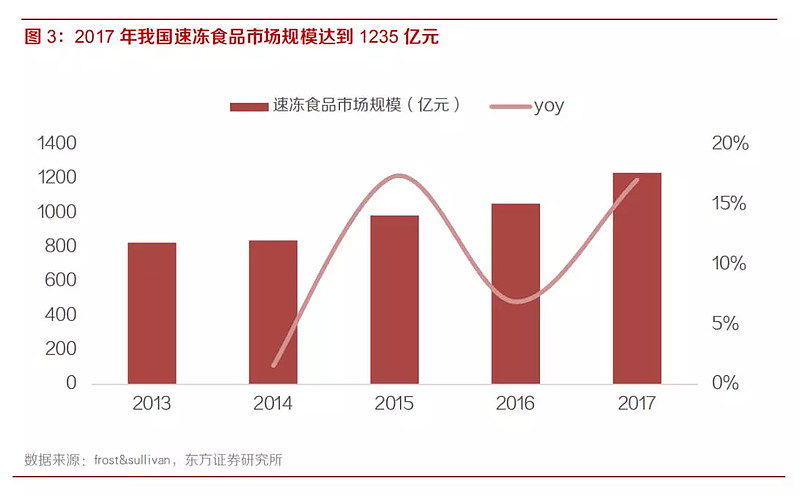

根据Frost & Sullivan的统计,我国速冻食品的市场规模在2016年就已经突破千亿大关,2017年已达到1235亿元。在千亿大市场中,速冻面米和速冻火锅料(包括鱼糜制品和肉制品等)占据了主要的份额,其中速冻面米是最大的品类,2017年市场规模达到647亿元,占到速冻食品的52.4%;速冻火锅料为第二大品类,占比约为33.3%;而其他速冻食品仅占到14.3%。从增速来看,随市场需求的扩大以及有突出贡献的公司产能的扩张,速冻火锅料行业正处发展黄金期,2013-2017年,5年年复合增长率达到 12.6%,超过速冻食品的整体增速;而由于速冻面米在我们国家发展较早,目前已确定进入到稳定期,5年年复合增长率仅为2.5%

2018年全国速冻饮食业出售的收益区域分布来看,河南省收入最高,达到408.84亿元,占全国的36%;山东省位居第二,收入为227.62亿元,占全国的20%;吉林省位居第三,收入为128.76亿元,占全国的11%。从全国速冻食品有名的公司分布情况去看,全国速冻食品领域有名的公司主要分布在河南省、山东省、广东省、福建省、吉林省、上海市等地区。

虽然我国速冻食品发展已初具规模,但与发达国家相比,由于发展较晚且消费习惯尚未形成,所以任旧存在一定的差距。从市场集中度来看,我国速冻饮食业CR3仅为15%左右,同口径看美国、日本市场集中度基本是我国的2倍以上。在人均速冻食品消费量来看,目前美国是速冻食品产量最大、人均消费量最高的国家,人均年消费量60千克以上,欧洲速冻食品人均年消费量30千克,日本是世界第三大、亚洲第一大速冻消费市场,人均年消费量为20千克,而我国人均年消费量仅约9千克,约为发达国家的20%-50%。在速冻食品的品类方面,美国、欧洲、日本均保持在2500种以上,而我国仅有600余种。随着居民消费水准不断提升,城镇化进程下生活节奏日益加快,我国速冻食品将被更多人接受,消费需求有望向发达国家靠拢。

我国速冻饮食业起步较晚,大多数企业都是从2000年初期慢慢地发展起来。在行业发展早期,许多小型甚至手工作坊型的企业产品充斥市场,并选用价格低的原材料进行生产,行业利润率呈现明显的差异性以及不合理性。进入加快速度进行发展期后,行业日趋成熟,市场之间的竞争激烈程度明显加强的同时品牌集中度也更高,小企业的产品因质量较差正在慢慢地被市场淘汰。

据速冻食品行业协会统计,截止目前,全国各类速冻食品生产公司数仍超过2000多家。其中,速冻食品规模以上公司数达到522家,营业收入约为1040亿元,总产量约952万吨,占速冻行业总规模的84%左右。就速冻市场细分领域来看,安井食品三全食品海欣食品等,都是在速冻饮食业市场最具代表性的企业。其中,三全、安井在速冻饮食业的市占率约为5.9%、3.7%。

安井食品(603345):速冻火锅料制品龙头。公司为国内速冻饮食业领先企业,主要是做速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等速冻食品的生产销售。其产品主要是通过商场超市和火锅连锁店销售。经过十多年发展,公司已拥有产品品种类型超300种,全国7大生产基地,形成了以华东地区为中心、辐射全国的营销网络,并在电商渠道上进行进一步拓展。

三全食品(002216):速冻米面制品龙头。三全食品股份有限公司成立于2001年,以“三全”品牌为主导,产品涵盖水饺、汤圆、馄饨、面点等速冻米面制品。其产品主要是通过商场超市和餐饮销售。公司在成都、天津、广州都建有生产基地,产品营销售卖覆盖全国主要大中城市,并在电商渠道上进行进一步拓展。

海欣食品(002702):速冻鱼糜制品和肉制品龙头。海欣食品股份有限公司成立于1996年,以“海欣”品牌为主导,产品有福州鱼丸、香港撒尿牛肉丸、鱼皮脆等鱼糜制品和肉制品系列。公司在舟山、福州、东山、嘉兴建有产品生产基地。其产品主要是通过农贸批发商业市场、超市、便利店等渠道进行销售。销售网络覆盖全国34个省市、283个地级市、2010个县/县市,并在电商渠道上进行进一步拓展。

“解析投资”将用3分钟视频节目,快速带您了解各上市公司的主营业务、发展历史、财务情况等核心要素,为您倾心打造专业的投资者学习平台。更多公司基本面视频TV节目,尽在“解析投资”

火锅料,速冻配菜这一块安井领先了不止一个身位,三全是望尘莫及的,反而在面点产品上安井剑走偏锋也抢了不少份额,所以市场对它俩的态度一目了然。。。

要看产品,三全市占率高的主要是水饺和汤圆,而安井主要是火锅料一块一家独大。。

“速冻食品”又称急冻食品,是指将各类加工后的新鲜食品或处理后的原料进行深度快速冷冻(要求在-30℃以下、在30分钟内将食品的中心温度迅速降到-18℃以下)的食品。在该温度下,食品内80%以上的水分会变成冰晶,能有很大效果预防食物的细胞组织被破坏,达到保鲜的目的,以及方便在低温(一般-18℃)下进...