安井食品 餐饮市场控本提效打开速冻食品高增长空间

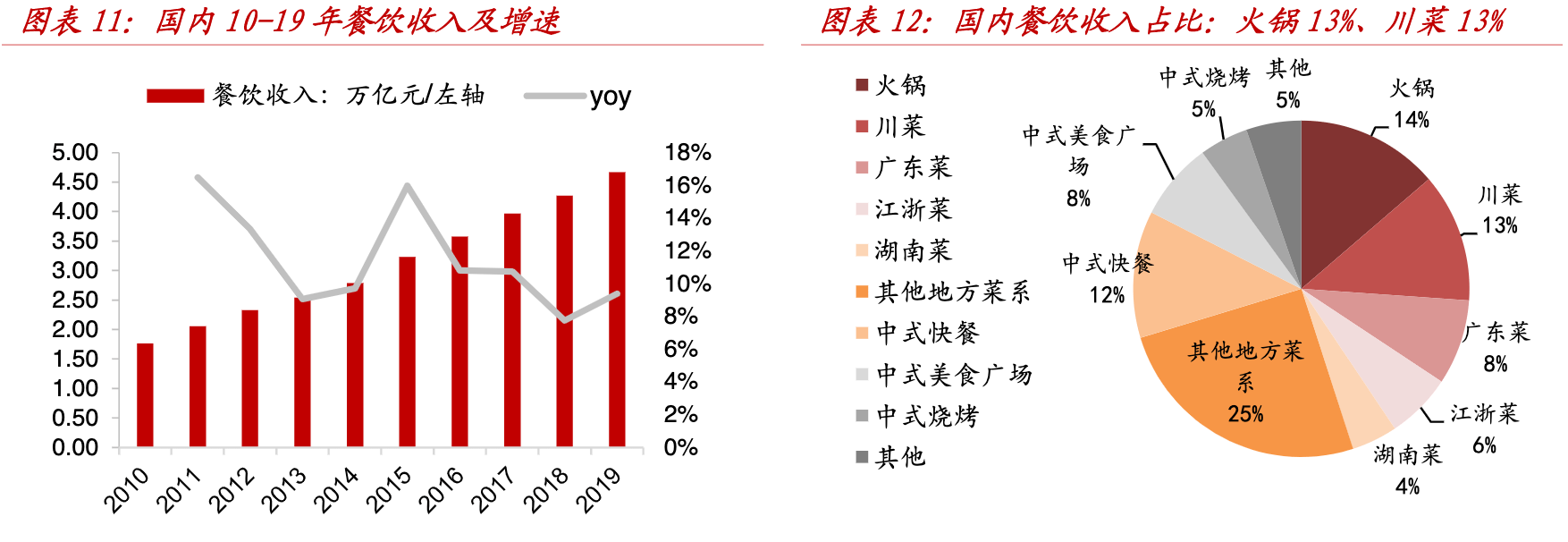

餐饮4万亿市场打开速冻食品高增长市场。国家统计局数据显示,19年我国餐饮收入(社零口径)达到4.67万亿元,且月增速均维持在10%左右。根据Frost & Sullivan数据,餐饮市场中,火锅、川菜是最热门的菜系,合计占比近30%,不仅有超4000亿的火锅市场,更有蓬勃发展的外卖带动“麻辣烫”、“麻辣香锅”等类火锅种类及“粥铺”等小B餐饮门店的增长为速冻火锅制品、创新速冻米面制品打开新需求。

速冻食品助力餐饮端产品标准化、去厨师化,降低经营成本、提升营业效率。随着餐饮端人工、物业租金等成本的上涨,以及花了钱的人食品安全的重视,餐饮市场对成品和半成品菜肴制品的需求持续扩大,速冻菜肴制品成为行业新潜力板块。速冻食品作为预制品,将餐饮门店后厨对原材料的复杂加工环节,提前至上游工业标准化量产。一是保证了餐饮门店原材料和菜品的品质稳定和标准化口感;二是通过增加部分采购成本,大大降低餐饮运营中人力成本,同时缩短食材加工时间,提升上菜效率,助力运营效率提升。根据中国饭店协会《2018中国餐饮业年度报告》数据,餐饮门店中火锅、麻辣烫等速冻食品采购占比略高,我们测算该模式下在纯手工和采购速冻预制品带来单店月收入、盈利提升显著。

速冻食品助力提升小B餐饮提升SKU数量,增加盈利点。以早餐铺为例,传统早餐铺会分为粥铺、面点铺、馄饨饺子铺等,各有主营业务,以单一品类为主打,SKU创新和产品创新有限。而速冻食品可有效帮助小B餐饮增加SKU,随着客单价提升驱动小B餐饮盈利能力提升。

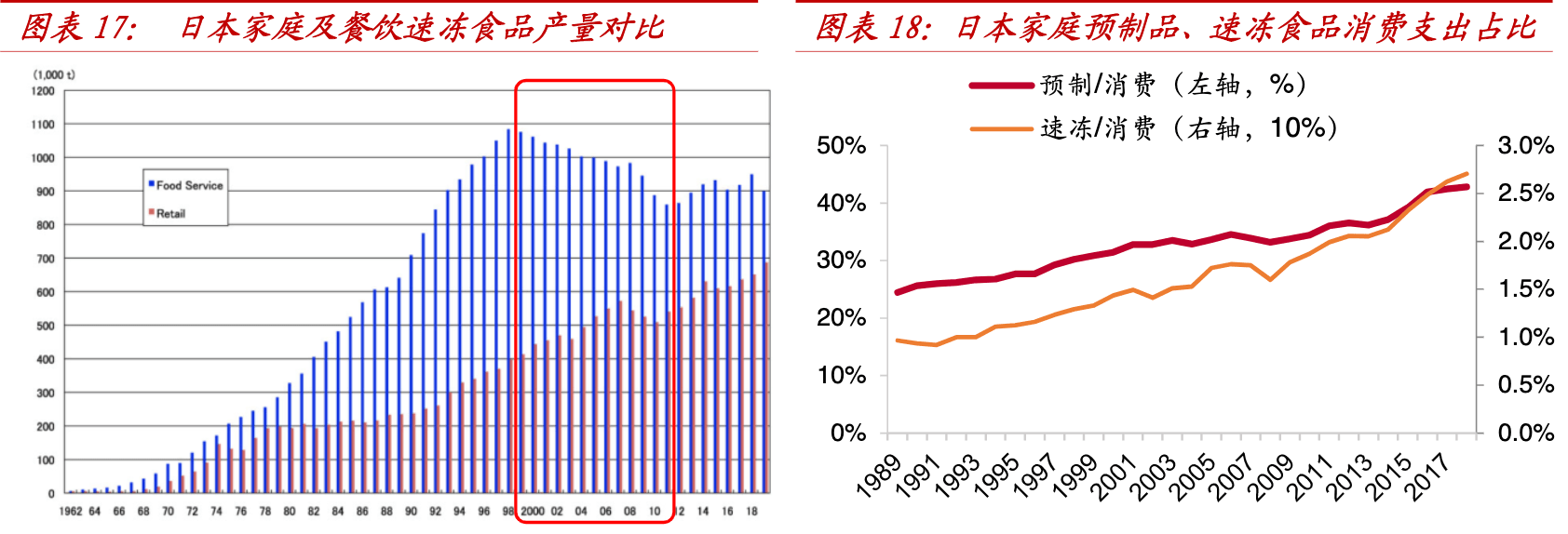

日本速冻食品消费变迁:餐饮驱动——经济放缓——家庭消费复苏。日本速冻饮食业自1960-1998充分享受经济高增长带来的行业成长潜力,其中餐饮就餐占比的提升也驱动了行业的高增长;90年代末开始,经济增长乏力逐渐放缓,甚至会出现倒退,居民收入及消费力基本没有增长,行业进入10年低谷;随着家庭便捷化饮食消费需求兴起,速冻食品因安全、方便、价格适中受到家庭消费者的喜爱,2012年后行业再次恢复稳健较快增长。根据日本统计局2人及以上家庭消费看,1989-2018年日本预制品占比从24.4%提升至43%,速冻食品消费占比从0.97%提升至2.7%,也体现了日本便捷化饮食消费趋势。

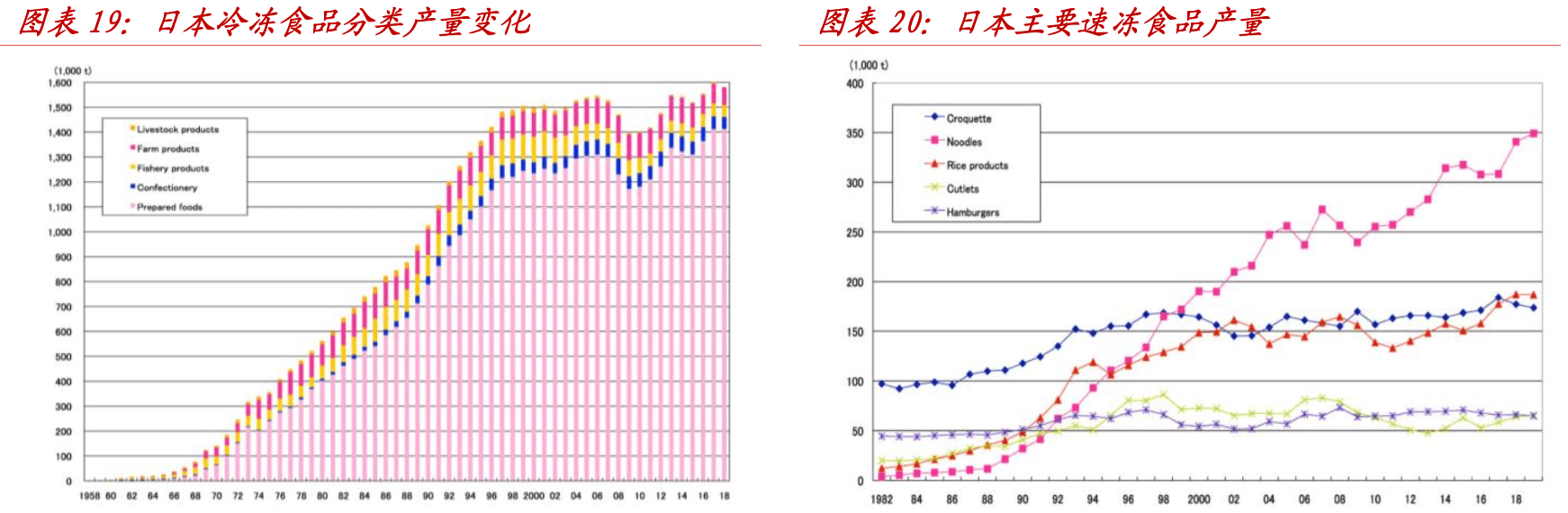

中日速冻食品细分类别及SKU丰富度看,持续的创新和多元化是保障速冻食品长久稳健增长的前提。根据日本冷冻食品协会1958-2018年数据看,日本速冻食品经过多年发展,产量持续增长达到155.3万吨,其中预制食品产量占比近90%,米面(米饭、面条类)产量增长。日本的速冻食品创新品类繁多,满足消费场景多元化和需求。例如,味之素既有一人食用的速冻便当盒,也有适合家庭食用的速冻菜肴,同时还有饭团中的速冻肉馅、速冻蔬果等多元化食用的方式的速冻食品。对比日本,中国速冻食品的SKU在不断丰富,但是接受度比较高还是汤圆、水饺等传统品类,需要持续的创新和消费的人教育。根据Frost & Sullivan数据,目前国内收入贡献最大的单品还是饺子汤圆,合计占比达到36%。近年来创新点侧重在包装、外观,品类上的创新不多。例如安井锁鲜装(包装创新)及思念的各种创新面点(外观创新)热销就是目前包装工艺升级+外观升级驱动的产品增长。

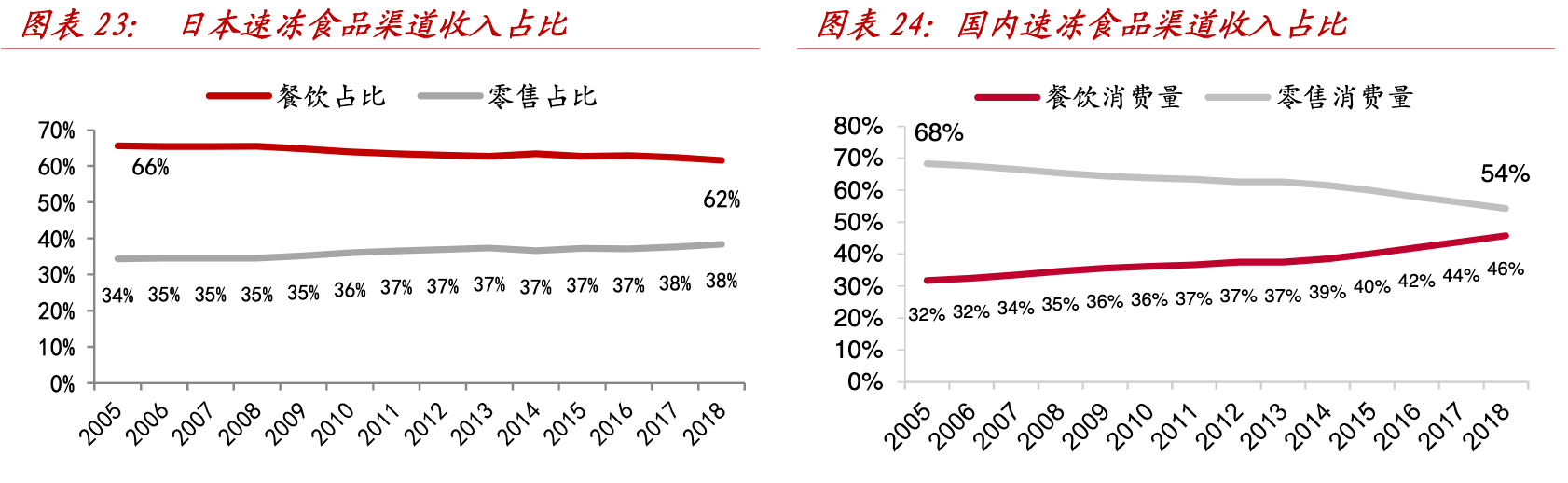

中日速冻食品渠道对比:餐饮消费VS家庭消费。根据Euromonitor数据,2015-2018年日本速冻食品餐饮渠道收入占比从66%下滑至62%,零售渠道收入占比从34%提升至38%,我们大家都认为主因经济不景气造成的日本外出就餐占比自80年代以来持续下降的影响,家庭饮食消费逐渐兴起,考虑主要做饭群体为老年、职业+家庭妇女、独居上班族等,顺应便捷化消费趋势,因此花了钱的人速冻食品及预制品的消费支出逐渐增多。同期2005-2018年中国经济处于高速增长期至平稳增长期的过渡,外出就餐占比不断的提高,餐饮实现需求广泛,家庭消费平稳发展。根Euromonitor数据统计,2015-2018年国内速冻食品餐饮渠道收入占比从32%提升至46%,零售渠道收入占比从68%下滑至54%,从长期看,预计餐饮渠道的收入占比会继续提升,短期略有波动。2020Q1受新冠病毒疫情影响各地封路,避免人群聚集,短期餐饮消费受到抑制,预计餐饮收入贡献略有影响,家庭食品消费快速崛起,速冻食品在商超销售额增速达双位数以上。

国内冷库、冷链加快速度进行发展为速冻食品区域开拓奠定基础。据中国物流与采购联合会的多个方面数据显示,国内冷库容量在11-17年从1742万吨增长至4775万吨,年复合增长率18.3%,冷链运输车保有量在11-17年从3.21万辆增长至14万辆,年复合增长率27.8%。冷库、冷链运输车的加快速度进行发展为速冻食品、生鲜行业的快速发展和跨区域扩张提供技术支持。

安井渠道力的优势大多数表现在几点:一是为经销商提供一体化服务,强化渠道效率;二是公司经销商管理策略因地制宜,灵活开发不一样的地区;三是重点培育长期稳定的大经销商,驱动长期盈利能力提升。这些在安井上一章节已经重点探讨。这里从同业盈利能力、渠道费用分析如下:

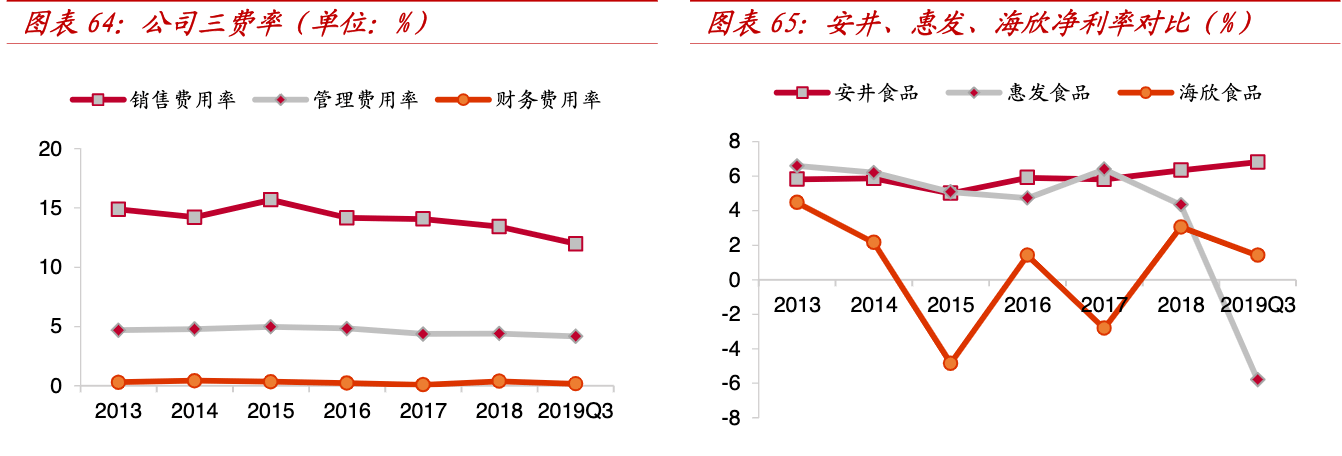

强运营管理能力下,公司具备较强抗风险能力,业绩具备弹性。公司期间费用率稳定,盈利能力更强。

1)公司三费率基本稳定,略有下滑,在近两年原材料价格持续上涨的背景下,公司净利率稳中有升,19H1净利率达到6.81%,表现远好于同行。

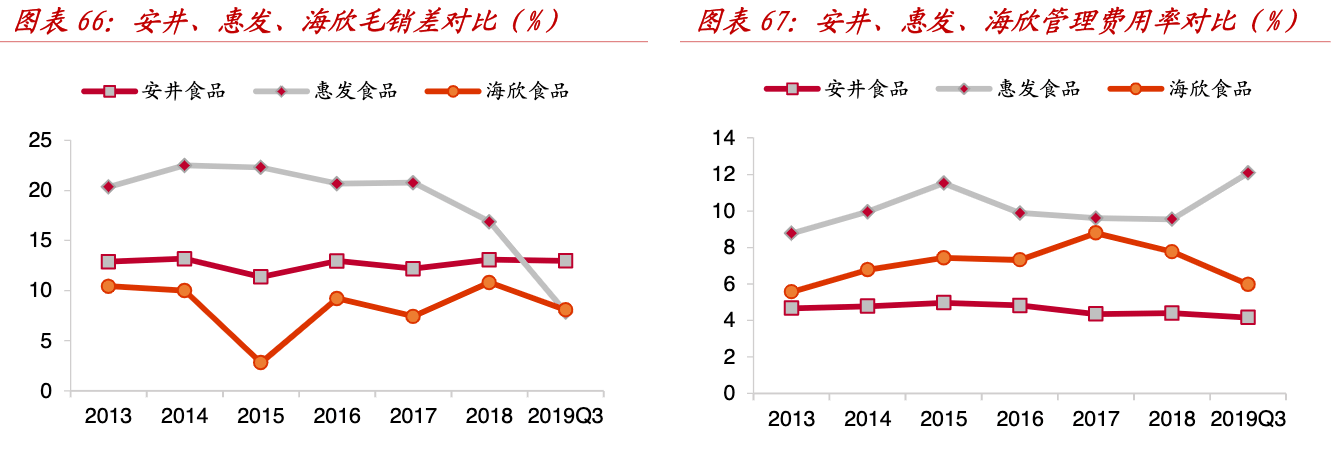

2)安井VS惠发:惠发毛利率下降主要系公司原材料成本上升影响,毛利率大幅度地下跌导致毛销差大幅度地下跌,同时惠发管理折旧摊销多,行政经费高致使管理费用率偏高。

3)安井VS海欣:海欣毛利率高于安井,但受销售费用拖累,致使毛销差最低。18年海欣销售费用率22.46%,安井仅13.43%,其中最主要差别来自于:海欣职工薪酬占营收比例高安井5.1pct,运费占营收比例安井2.3pct。安井整体控费能力更强。

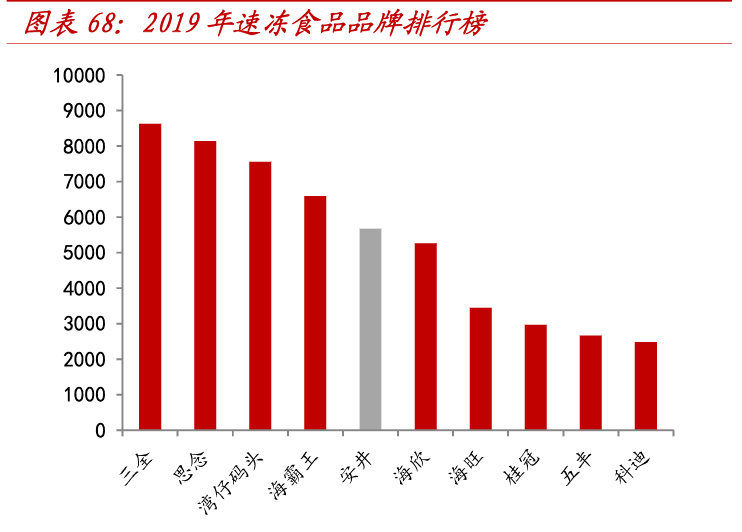

通过广告营销+大单品策略提升安井品牌知名度。品牌力是消费的人和终端对长期优质企业的一种认可和信任,且愿意为此支付溢价。目前速冻饮食业品牌较多,消费者耳熟能详的就是三全、思念、湾仔码头,因为深耕商超零售多年,消费者曝光度和品牌印象较之深刻。根据CNPP大数据,中国速冻食品品牌排行耪中,第1是三全食品,第5为安井。近年公司在商超积极布局,以提升品牌力为主开展营销活动+差异化商超大单品逐渐打开在消费的人层面的知名度。产品创新+包装升级引领行业增长,2019年下半年公司重磅推出锁鲜装产品,12月《你好生活》在央视综艺频道CCTV-3正式热播,安井食品作为节目甄选品牌,在节目中多次强调健康便捷形象,逐渐增强品牌曝光度和知名度。

从广告营销费用看,安井的广告费用占比超过18%,从始至终保持稳健的增长。从主要速冻食品公司19H1广告费用率看:三全11.38%海欣6%惠发4.08%安井2.17%。三全因为主要销售经营渠道在商超,广告费用支出超过其他三家,从广告投放效率看,安井的广告费用增长低于收入增速。返回搜狐,查看更加多